|

������������ ���σr���ߏ�

�l(f��)���r�g��2016/8/12 8:39:17

7�·ݣ����Ό��߃rԭ�������㼰�z���b�Üp�٣� ʯ��������ӣ����S�r�����{(di��o)�����ڬF(xi��n)�r��LLDPE�ڃr�ʬF(xi��n)��λ��ʎ�����߄ݡ����Ё�����һ�������y(t��ng)����������������Ĥӆ�����ӡ�����ʯ������е� ƫ��ˮƽ�����r����һ��֧�Ρ�����G20����������b�Ùz�ޣ��Ј��������p�٣����Ј���һ���������á������Pע���跽��IJ�����r���AӋ�ڻ���������֧�� �£��AӋ���·݃r�������S��ƫ����ʎ��

1������ԭ�Ϸ���

��ԭ�ߎ�漰��������Ӱ푣�7�·݇��H�̓r��ʎ���С�����7��28���ձP��WTIԭ�������ϼs��41.10��Ԫ/Ͱ��������ԭ�������ϼs43.16��Ԫ/Ͱ����Ѯ���������E�����ʯ���Ј�����ƽ����A�ڣ���֮EIAԭ�͎�潵�������A�ڣ��Ј����n�����»������H�̓r��������Ѯ�����ô�ԭ�ͮa(ch��n)����(w��n)���֏ͣ� ��Ԫ�ߏ����̓r�ٶ��µ�������ԭ�͎�潵�������A�ڣ���Ʒ�͎���@�����L����֮OPEC�a(ch��n)���Ӹ߲��£��^�m(x��)���ƽ�Ͷ��ա���Ѯ���mȻ����ԭ�͎���B�m(x��)�ھ� ���½���������ԭ�ͺͳ�Ʒ�͎�濂����(chu��ng)�vʷ�^�ߣ�����ʯ���@����(sh��)���B�m(x��)�������L�������^ʣ�n�]���أ����H�̓r�^�m(x��)�µ���

���Ё������������棬���_˹�a(ch��n)��ͬ�Ӹ����ô�����������Įa(ch��n)�����ڻ֏͡����������a(ch��n)�����F(xi��n)ֹ�������E��Ҳ���ع����^ʣ���n�������ͷ����^ؐ����˹�l(f��) ���Ĕ�(sh��)��(j��)�@ʾ������7��22�գ��������Sʯ���@��ƽ�_��(sh��)���^��ǰһ������14����371�������B�m(x��)�������������҄�(chu��ng)�����(n��i)�^������;���w��Ȼ���@��ƽ �_�ڃ�(n��i)���@��ƽ�_����(sh��)����15����462���������̘I(y��)ԭ�͎��S����5�|Ͱ��λ���挍�Ĺ�����ԣ�y�ģ���������ĸ���������m(x��)��

���������������̎�ڂ��y(t��ng)������֮ǰԭ�͎���B�m(x��)�����½������̓r������һ��������֧��;���^ȫ��(j��ng)���S�ֵ������L�A�ڣ����ŵ����M�������y�ڴ�����(j��ng)�� �������������(j��ng)����(sh��)��(j��)�������D(zhu��n)���W�S�־������K�����o�e���c���F(xi��n)����Ӣ���˚W�����������ֵ��[�n�д档�������������(li��n)��7�]�м�Ϣ������Ԫ���ݱ� �F(xi��n)�������m(x��)�����̓r�γɳ��m(x��)���ơ��ؾ����η��棬�Ж|�^(q��)����ƽ�o����δ�А����¼��l(f��)�����AӋ2016��8���Hԭ�̓r��S�������\�У��ײ�֧�λ������p ��������ԭ�͵Įa(ch��n)���͎����F(xi��n)��Ȼ�P�I��ԭ�Ͱ��·ݾS�ֵ�λƫ������ʎ�ĸ����^����ϩ���棬������ϩ�Ј��S�����ݣ�����������ƫ������Ӱ푣�7��28�Ճr����1095��Ԫ/��CFR�|������1035��Ԫ/��CFR�|�ρ����քe������ĩ�»���30��Ԫ/����60��Ԫ/���������¼��º�ӡ�Ჿ��ϩ�N�S �֏������_�����|�ρ��ѽ��b���_����������ߡ��ܴ�Ӱ푣������A��δ��һ�����и������ϩ�������K���Ñ��ౣ���^�������⣬�Ї�����(n��i)�K���Ñ����o�F(xi��n)؛�� �����G20��������b���_���ʽ���ʹ�Ç���(n��i)��ϩ�����^ʣ���I(y��)�������Pע�����ձ��ѽ��b��ͣ܇�Ƿ�����l(f��)��ϩ�Ј������ձ���������ϩ��˾ˮ�u49.5�f��/��ʯ�X�������ѽ��b��27̖�����Pͣ����˾��Ϣ��ʿ�Q�в�����b�Õ�ͣ��á��AӋ���·���ϩ�r���ϝq�������ޣ���S��ƫ������ʎ��

����ԭ�Ͻ����cLLDPE�߄����P���^������LLDPE������������Ӱ푣�LLDPE�r����ԭ�ͳ��m(x��)�����������£����f�S��������ͦ�đB(t��i)�ݡ�

2�����Թ�����������

����7��27��PE�����濂����36�f�����ң��^6�·ݴ�����ӣ���Ҫ�܃r���λ����������M���㼰�b�Ùz�������^С�������ױ������P˦؛������Ӱ푡� ��ʯ��������������������^�����Ҫ�Ǹ߉�����ϩ���͉�����ϩ�����Ծ���ϩ�^���·����Мp�١�����ϩʯ���b�����w�_������93%�������^�����ϝq�s10 ���ٷ��c��

8�·��b�Ùz����r���������L��úȫ���b��8��1̖��Ӌ���z��һ���£������漰����7042��̖30�f��/��Įa(ch��n)�ܡ��m��ʯ����8����Ѯ��10�·����gȫ ���b��Ӌ���z��;�Ϻ�����A�|ij���Y��I(y��)����ɽʯ���������b��Ӌ���z��;G20������g�A�|�Ϻ�ِ�ƣ��(zh��n)���������b��Ӌ��ͣ܇�������漰����(9155, 130.00, 1.44%)�a(ch��n)�ܼs2.87�f��;�mȻ���A�½������a(ch��n)���b�ü���Ͷ���Ј�������a(ch��n)Ʒ��߉����AӋ������Ӱ����ޡ����w���������·ݾ��Թ����AӋ�^7�·��� �Мp�٣���LLDPE�r����һ��֧�����á�

�a(ch��n)�����棺2016�����(n��i)PE�a(ch��n)���s118.81�f������Ӌ���a(ch��n)����711.13�f����2016��6�®a(ch��n)���h(hu��n)������2.86%��ͬ������9.82%������LLDPE�a(ch��n)��53.12�f����LDPE�a(ch��n)��16.03�f����HDPE�a(ch��n)��49.65�f����

�mȻPE�����w�M�������ij��F(xi��n)�»���LLDPE�M����ͬ���»�����Ҫ�����R���߸���P�r��ƫ��Ӱ푣�����(n��i)�M�ڇ���PEһ���DZ��^�߶˵Įa(ch��n)Ʒ��PE:1-6�·���Ӌ�M��480.56�f����ͬ�Ȝp��5.1%;LLDPE1-6�·���Ӌ�M��119.52�f����ͬ�Ȝp��8.33%�����Ե��ܶȾ���ϩ�� �M�ڼ�������������F(xi��n)�»���

3�����M�������팦ԭ������e�O������

�����r(n��ng)��Ĥ�S���_������Ȼ�S���^��ˮƽ���_������40%���ң�ע�ܡ��п��ИI(y��)���_������60%���ң����ϴ����a(ch��n)��I(y��)�_������60%-65%���ҡ������r(n��ng)Ĥ �_������������������Ҫ���������������������؛�e�O��������ߣ��_���õ��֏͡����b��ע�ܷ����_����׃����������С���»�����Ҫ�ܽ�(j��ng)������ӆ�Μp���� �r���λ���̼�����������ԭ���ϝq�ٶ�Ӱ푡�����(j��)�f�������ڃr����{(di��o)���ֹ��S��؛�_���e�O��������ߣ��Һ��О��r(n��ng)Ĥ�����������S�ҵ̓r��؛��Ը����� ����

4���ڬF(xi��n)�r�̎�������^(q��)�g���������Pעʯ�����r��r

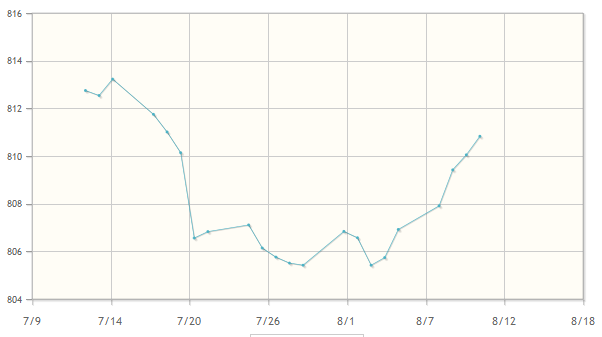

���ڬF(xi��n)�r��������҂��xȡ�����ڻ��S�ϼs�c�A�����F(xi��n)؛�r��ăr����A�y���ߺ��п����߄ݡ�����2016��7��29��LLDPE���ڬF(xi��n)�r���Nˮ�F(xi��n)؛350 Ԫ/����Ŀǰ�����ϼs̎�ړQ���^���ڣ�1609LLDPE�ϼs�c�F(xi��n)؛�r�������ƽ���r��敺�o�����ױ��C�����Pע����ʯ���³����r��r����r��S�ֈ�ͦ ���ų���؛�r���Mһ���ߏ���

5��ʯ�������S����ӯ̝���r���µ������^С

����2016��5��20�գ�ʯ���ɱ�������910Ԫ/�����ң�����ϩ�a(ch��n)Ʒ�r��sƫ���߄ݣ�ʯ�����������g���౻�D�������ʯ����Փӯ̝����1000Ԫ/����һ�����������D����1000�����rʯ��ͨ�����M�б��r��������ʩ�����D�п��Կ���2015��11�¾�ϩ�N�Ј������µ���2015��11��17�գ� ��ʯ��[��]�N�ۿ�����ʽ���ģ�Ҫ����ʯ������^(q��)�N�۹�˾�ϳɘ�֬����(zh��)��“�������r”�������_ʼ���F(xi��n)�������ڬF(xi��n)�r��������;2016��5�µ�ʯ������ ��һ�α����s��1000�·����ڃr����7760Ԫ/�����_ʼ���F(xi��n)������Ŀǰ�������»ص�һǧ�Ϸ���1300������̎��ӯ̝��������������ԭ�ϛ]�г��F(xi��n)��� ���´죬���σr���µ��Ŀ��g���ޡ�

5�����Y(ji��)

���w����������ԭ��ԭ�ͼ���ϩ���r���ڹ���ʧ��ĉ����£��r���ϝq�������ޣ����������σr���c����ԭ�ϵ��߄����P�Ԝp�����ڹ��������������r�£��AӋ�� ���������ޡ��F(xi��n)؛�Ј����棬8�·ݾ��Ԏ�扺�����S�����е�ˮƽ�����r����һ����֧�����ã��ټ���8�·����L��ú�ȶ����b��Ӌ���z�ޣ�G20������g �����b��ͣ܇���mȻ�������a(ch��n)��Ͷ�a(ch��n)����������Ӱ푲���LLDPE�Ј��Ĺ����������ޣ���Ͷ�Y���đB(t��i)��һ����֧�Ρ��ټ��ϵ����������r(n��ng)Ĥ�����������Ј� ӆ�λ��������ӣ����·����w�����ԏ������ա����Ǐ�7�·��ڃr�����߸ߺ����w���ѣ���?gu��)����Ӌ�£������������ӣ�������?n��i)ƽ��ˮƽ�����ڌ��� �������һ���ĉ����������·���Ѯ�Ј���̎��һ�����������A�Σ�����Ѯ���Q(m��o)�������ӆ����؛�����������؛�£����������ߏ�����ȥ����A�����Y������ Ӱ푃r��S�ֈ�ͦ�������ϝq���������ޣ��������F(xi��n)���{(di��o)�����η���a؛��Ը��������r�£��������ں��Ѓr����ϝq������

�������棬L9-1�����������ĈD�Ё������ߵăr���ڽ�����6�·݃r���_ʼ���F(xi��n)�U����r��һ��U����600��Ŀǰ�r����400���ң������h���M�} �q�r���9�ºϼs�����M�뽻���·ݣ������PעL1701-1705�ϼs�������r�L1701-1705�ϼs��Ʒ�N���棬������D�п��Կ���L1701-1705�ϼs���°���r��ͨ���dzʬF(xi��n)�U���څ�ݣ�Ͷ�Y�߿��ڃ��߃r��̎��200-400���g��ͽ����IL1701��L1705�ϼs��Ŀ��1000��ֹ�p0��

���g(sh��)�ϣ�LLDPE1701�ϼs�����ڃr�yԇ8500����֧�Σ��Ϸ��yԇ9000�����������ڶ�֧��λ8200����֧�Σ��Ϸ��yԇ�ڶ����� λ��9500-9600��������������ڻ������ώ�������^�࣬�Ј�؛����ȥ��扺�������ų��r����F(xi��n)���{(di��o)���L�U������8�·���ѮLLDPE1701�ϼs �·��Pע8500����֧�Σ����ڃrվ��(w��n)8500������8500-8600����������Σ�Ŀ��9500��ֹ�p8150�����ڃr����8500�t�Mһ������8200����֧����r��

����؟��: ��վ��(n��i)��䛵����н̳��c�YԴ�������ڻ�(li��n)�W(w��ng)������(qu��n)���wԭ������W(w��ng)վ���У���վ�m����ԭ�еİ��(qu��n)��Ϣ���������T��ԭ���܌��o���_�����挍�� Դ��Ոԭ����ԭՏ�����������վ�̳��c�YԴ�Ěw�ٴ��Ю��h��Ո����֪ͨ��(y��u)�O����r�ٌ����҂�����һ�r�g���Ԅh������

|